Die Minderung von Treibhausgasemissionen im Verkehr ist für das Erreichen der Klimaziele von zentraler Bedeutung und stellt gleichzeitig eine enorme Herausforderung dar. Dieser Faktencheck zeigt anhand konkreter Beispiele die derzeit wesentlichen regulatorischen und fiskalischen Maßnahmen für Elektrofahrzeuge sowie mit konventionellen und erneuerbaren Kraftstoffen betriebenen Pkw auf und analysiert, wie diese die Nutzungskosten beeinflussen.

Bei den fiskalischen Regeln werden die Energiesteuern, die Kfz-Steuer und die Dienstwagenbesteuerung einbezogen. Bei den regulierungsbedingten Kosten werden die CO2-Bepreisung im Rahmen des nationalen und EU-Emissionshandels, die THG-Minderungsquoten, die Flottengrenzwerte sowie die EEG-Umlage und die Konzessionsabgabe berücksichtigt. Zudem wird geprüft, welche Effekte sich einstellen, wenn erneuerbare Kraftstoffe als alternative Option zur Emissionsminderung im Verkehrssektor insbesondere bei Energiesteuer, Kfz-Steuer und Flottenregulierung den Elektrofahrzeugen gleichgestellt werden.

1. Elektrofahrzeuge sind durch die regulatorischen und steuerlichen Effekte auch nach Wegfall der Umweltprämie erheblich bessergestellt als konventionelle Pkw, die mit erneuerbarem Kraftstoff betrieben werden

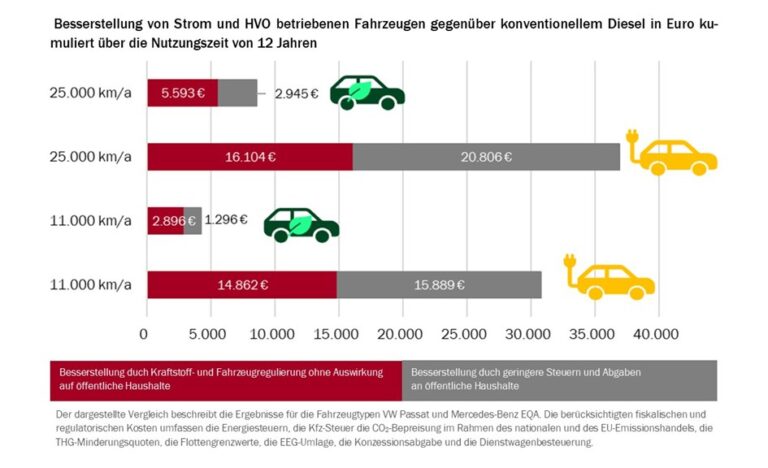

Sowohl konventionelle Fahrzeuge, die mit erneuerbarem Kraftstoff betrieben werden, als auch Elektrofahrzeuge sind bereits heute aufgrund der fiskalischen und regulatorischen Bedingungen bessergestellt als Fahrzeuge, die mit konventionellem Kraftstoff betrieben werden. Der Betrieb mit erneuerbarem Kraftstoff sorgt bei einem Mittelklassefahrzeug je nach Fahrleistung über 12 Nutzungsjahre für einen regulierungsbedingten Kostenvorteil gegenüber einem konventionell betriebenen Pkw von 4.200 bis 8.500 Euro. Beim Elektrofahrzeug ist der Vorteil mit rund 31.000 bis 37.000 Euro sogar noch erheblich größer.

2. Nutzungskosten beim Pkw maßgeblich von regulatorischen und fiskalischen Maßnahmen beeinflusst – größte Hebel: Flottenregulierung und Energiesteuer

Einen großen Einfluss auf die durch Regulierung verursachten Nutzungskosten hat die Flottengrenzwertregulierung. Die Bewertung der Elektrofahrzeuge als Nullemissionsfahrzeuge bedingt, unabhängig von Fahrleistung und Fahrzeugeffizienz, eine implizite Förderung von bis zu 10.925 Euro. Diese an der Pönale orientierte Obergrenze verringert sich als Folge der Absenkung des Flottengrenzwertes ab 2025 auf 9.310 Euro, da der Vorteil des Nullemissionsfahrzeugs im Vergleich zum abgesenkten Zielwert für die Flotte abnimmt.[1] Die zweite wichtige Komponente sind die Energiesteuern, die abhängig vom Verbrauch und damit von der Fahrleistung sind. Bei Mittelklassefahrzeugen mit mittlerer Fahrleistung von 11.000 km/a liegt der fiskalische Vorteil der Elektrofahrzeuge kumuliert über einen Nutzungszeitraum von 12 Jahren bei etwa 2.900 Euro und mit hoher Fahrleistung von 25.000 km/a bei rund 6.600 Euro. Weder bei der Energiesteuer noch bei der Flottenregulierung werden erneuerbare Kraftstoffe derzeit berücksichtigt.

3. Nur geringe Anreize für erneuerbare Kraftstoffe über THG-Quote und CO2-Bepreisung

Die gesetzlich festgelegte Treibhausgasminderungsquote zur Förderung erneuerbarer Energien im Verkehrssektor führt bei Fahrzeugen, die mit konventionellen Kraftstoffen betrieben werden, zu Mehrkosten. Dagegen wird die Nutzung von erneuerbarem HVO-Diesel über die THG-Quote angereizt. Sofern Dieselfahrzeuge mit HVO betrieben werden, erzeugen diese – bei 11.000 km/a jährlicher Fahrleistung über 12 Nutzungsjahre kumuliert – für den quotenverpflichteten Inverkehrbringer von Kraftstoffen einen Wert von etwa 1.900 Euro. Bei einer jährlichen Fahrleistung von 25.000 km/a steigt der Wert auf 3.400 Euro.[2] Elektrofahrzeuge erhalten hier bei gleichem Quotenpreis unabhängig von der Fahrleistung kumuliert eine Prämie von 1.630 Euro. Die Kosten der THG-Quotenverpflichtung liegen bei konventionellen Fahrzeugen mit mittlerer Fahrleistung– sofern diese mit fossilen Kraftstoffen betrieben werden – bei rund 1.000 Euro, mit hoher Fahrleistung bei rund 2.200 Euro.

Als weitere Komponente mit ähnlichen Wirkungsmechanismen sind die Kosten der CO2-Bepreisung zu nennen. Hier fallen beim konventionellen Diesel im Rahmen des nationalen Emissionshandels (nEHS) Kosten von 12 Cent/Liter an. Elektrofahrzeuge werden über die Zertifikate für die Stromerzeugung im europäischen Emissionshandel (ETS) mit etwa 2,5 Cent/kWh belastet. Damit ergibt sich für die Elektrofahrzeuge gegenüber den betrachteten Dieselfahrzeugen ein Vorteil, der bei mittlerer Fahrleistung bei rund 1.000 Euro und bei hoher Fahrleistung bei rund 2.200 Euro liegt. Konventionelle Fahrzeuge, die mit HVO-Diesel betrieben werden, sind gänzlich von einer CO2-Preiskomponente freigestellt und gegenüber Pkw, die mit konventionellem Kraftstoff betrieben werden, je nach Fahrleistung um 1.300 Euro bzw. 2.900 Euro bessergestellt.

4. Bessere Anreize für erneuerbare Kraftstoffe durch Reform von Energiesteuer und Fahrzeugregulierung

Eine Anpassung der Energiesteuersätze auf die von der EU-Kommission im Rahmen einer Energiesteuerreform (Fit for 55-Legislativpaket) vorgeschlagenen Mindeststeuer-sätze für Strom, für fortschrittliche Biokraftstoffe und für E-Fuels auf 0,15 Euro/GJ (0,05 Cent/kWh) würde einen erheblichen Anreiz zur Entwicklung dieser klimaschonenden Antriebsenergien entfalten. Der fiskalische Vorteil für die Nutzung von fortschrittlichen erneuerbaren gegenüber konventionellen Kraftstoffen würde deutlich ansteigen. Fahrzeuge mit einer jährlichen Fahrleistung von 11.000 km, die mit klimaschonenden Kraftstoffen betrieben werden, würden über eine Nutzungszeit von 12 Jahren eine zusätzliche Kostenentlastung von rund 3.000 Euro erhalten. Fahrzeugseitig könnte eine Anpassung der Flottenregulierung und der Kfz-Steuer breitere Anreize auch für andere Antriebsformen als Elektrofahrzeuge ermöglichen. So könnten Fahrzeuge mit Verbrennungsmotor, die ausschließlich mit erneuerbarem Kraftstoff betrieben werden, anerkannt und den Elektrofahrzeugen gleichgestellt werden. Bei der im Jahr 2024 geltenden Flottregulierung würde dies einer Kostenentlastung von 10.925 Euro entsprechen. Im Jahr 2025 sinkt die Kostenentlastung mit den reduzierten Flottengrenzwerten auf 9.310 Euro. Die Gleichstellung bei der Kfz-Steuer führt zu einer Entlastung um bis zu 3.180 Euro. Insgesamt können diese Reformen dazu beitragen, erneuerbare Kraftstoffe als gleichberechtigte Klimaschutzlösung zu etablieren.

Hier halten Sie die Studie zum Download: 250217_ETR_Pkw-Studie_final.