Die Chancen für eine globale Erholung stehen nicht schlecht – trotz der weiter andauernden Krisen

Zwar ist die Wachstumsrate der Weltwirtschaft in 2014 leicht angestiegen, sie lag aber mit etwas unter 3,5 % deutlich niedriger als es zu Beginn des Jahres erwartet wurde. Dabei wurde die wirtschaftliche Entwicklung vor allem durch die verschiedenen politischen Konflikte gebremst, die zum Teil direkt ökonomische Aktivität verhindert haben und darüber hinaus eine lähmende Verunsicherung hervorgerufen haben. Gegen Ende des Jahres haben sich die globalen Wachstumsperspektiven deutlich verbessert, was im Wesentlichen auf die sinkenden Ölpreise zurückzuführen ist.

Diese wirken kurzfristig wie ein globales Konjunkturprogramm und verbessern darüber hinaus die langfristigen Wachstumsperspektiven, da sich inzwischen die Erwartung über längerfristig niedrige Preise gebildet hat. Der positive Trend wird im Jahr 2015 weiter tragen, so dass sich dann eine Wachstumsrate der Weltwirtschaft von mehr als 4 % ergeben dürfte.

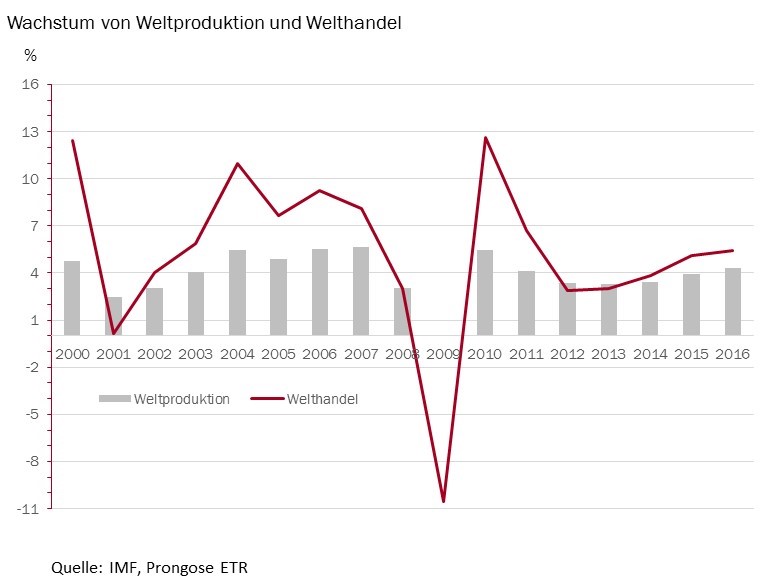

Das Welthandelswachstum lag schon 2014 – anders als in den beiden Vorjahren – mit knapp 4 % über dem Wachstum der Weltproduktion. In 2015 dürfte sich auch hier eine weitere Beschleunigung ergeben, schon weil die Weltproduktion stärker zunimmt. Außerdem wird sich der Globalisierungsprozess fortsetzen, der impliziert, dass der internationale Handel stärker wächst als die Produktion: es wird nicht nur mehr produziert sondern es wird auch ein immer größerer Anteil der Produkte international gehandelt. Im vergangenen Jahrzehnt haben bessere Planungen, bessere Kommunikation und Vernetzung zu Effizienzfortschritten in der Logistik geführt, die es ermöglicht haben, die internationale Arbeitsteilung trotz steigender Energiepreise voranzutreiben. Bei niedrigen Energiepreisen dürfte sich dieser Prozess weiter beschleunigen. Dabei zwingt die Arbeitsteilung sowohl die Industrie- als auch die Schwellenländer zu effizienten Produktions- und Arbeitsprozessen, die letztlich das globale Wachstum stärken.

In den USA haben die Anpassungsprozesse während und nach der Krise zu einer deutlichen Erhöhung der Wettbewerbsfähigkeit geführt. Die extrem expansive unkonventionelle Geldpolitik konnte im Jahr 2014 schrittweise im Prozess des Tapering zurückgefahren werden, wobei die Arbeitslosigkeit zurückgegangen ist. Die Investitionen und der private Konsum haben wieder angezogen, was in 2014 zu einer Wachstumsrate von etwas über 2 % geführt hat. Im Jahr 2015 könnte diese auf über 3 % steigen, wobei der starke Dollar bremsend auf das Produktionswachstum aber beschleunigend auf Konsum und Importe auswirkt.

In Japan lagen die Wachstumsraten 2012 und 2013 bei 1,5 % und damit auf einem für japanische Verhältnisse hohen Niveau. Hier haben sich die Aufbauprozesse nach den verschiedenen Katastrophen, die Aufholprozesse nach der Rezession sowie die extrem expansive und unkonventionelle Geld- und Fiskalpolitik ausgewirkt. Im Jahr 2014 kam es aber trotz massiver wirtschaftspolitischer Maßnahmen nur zu moderatem Wachstum, gleichzeitig gab es auch ein erhebliches Auf und Ab: Im ersten Quartal 2014 wuchs die japanische Wirtschaft um 6 %, um dann im zweiten Quartal um 7,1 % zurückzugehen. Nachdem der politische Planungshorizont aufgrund der gerade über die Wahl bestätigten Regierung etwas verlängert sein dürfte, wird es in 2015 eher zu einer Konsolidierung kommen als zu neuen kurzfristigen Konjunkturmaßnahmen; als folge dürfte die Wirtschaft wohl im Wesentlichen stagnieren.

Deutlich zurückgegangen ist das Wachstum in den Schwellenländern, die im Jahr 2014 nur mit etwa 4,5 % wuchsen. Dies war mit Ausnahme des Jahres 2009 das schwächste Wachstum in den letzten zehn Jahren. Besonders ausgeprägt war die Wachstumsschwäche in den südamerikanischen Volkswirtschaften, wo die Wachstumsrate 2014 unter 1,5 % lag. Einiges spricht dafür, dass der Tiefpunkt hier erreicht wurde und es im Jahr 2015 wieder zu einer Beschleunigung kommt. Sehr viel stabiler und auf höherem Niveau verläuft das Wachstum in Asien, wo besonders China zur Stabilität beiträgt. Zwar haben hier marktwirtschaftliche Reformen und die Umstellung auf eine stärker binnenorientierte Wachstumspolitik zu gegenüber dem letzten Jahrzehnt etwas geringeren Wachstumsraten geführt, diese sind aber längerfristig durchhaltbar. Dabei hat China über seine Handelsbeziehungen erheblichen positiven Einfluss auf die anderen asiatischen Schwellenländer. Besonders negativ dürfte die Entwicklung in den ölexportierenden Schwellen-ländern verlaufen. Extrem hart wird Russland getroffen, wo ein Staatsbankrott immer wahrscheinlicher wird, aber auch Länder wie Venezuela oder Nigeria leiden unter dem niedrigen Ölpreis.

Die Wirtschaftsleistung im Euroraum hat in 2014 um knapp 1 % zugenommen, nachdem sie in den beiden Vorjahren zurückgegangen ist. Stabilisiert wurde das Wachstum dadurch, dass die Konsolidierungsprogramme nicht mehr verschärft wurden. Außerdem zeigten die lange Lohn- und Preiszurückhaltung und die dadurch ausgelöste Verbesserung der Wettbewerbsfähigkeit langsam Früchte, wobei diese Entwicklung durch die Abwertung des Euro und den Rückgang der Ölpreise verstärkt wurde. Die Prozesse werden im Jahr 2015 weiter an Fahrt gewinnen, so dass die Wachstumsrate auf etwa 1,5 % steigen könnte. Dabei gibt es noch immer erhebliche Unterschiede zwischen den Euroländern: Besonders kritisch ist Lage weiterhin in Griechenland, aber auch in Frankreich und Italien sind die Wachstumsraten weiter niedrig, die Arbeitslosigkeit ist immer noch hoch und die Reformbereitschaft weiter gering.

Für die hier skizzierte positive Entwicklung der Weltwirtschaft gibt es verschiedene Risiken. Weiterhin gehen große Risiken vom Euroraum aus, in dem Wahlen in einzelnen Ländern dazu führen könnten, dass die Länder weitere Reformmaßnahmen ablehnen, so dass es zu einem Austritt aus dem Euroraum käme. Dadurch würde auch die Finanz- und Wirtschaftskrise wieder aufflammen. Auch die Ausweitung der politischen Spannungen im Russland-Ukraine-Konflikt oder im Nahen Osten hätte das Potenzial eine neue globale Krise hervorzurufen.

Zunächst erschienen in der DVZ (Deutsche Verkehrszeitung Nr. 1, 2015)